2023年10月1日より導入されるというインボイス制度。「聞いたことはあるけどよくわからない」という方も多いのではないでしょうか。この制度は自分で事業を営んでいる方全員にあてはまる、収入に関わる非常に重要なルールなので、導入前には「具体的に自分はどうしたらいいのか」ということを知っておかなくてはなりません。

今回は、主にせどりを行っている人向けに、実際の行程に落とし込んで、解説していきます!

インボイス制度とは?

インボイス制度とは、正式には「適格請求書等保存方式」と呼ばれており、これは請求書や納品書の書式のことです。要するに、「請求書・納品書にはこの項目を書いておいてね~」というルールです。

インボイス制度施行後からは、下記の項目を記載した請求書・納品書を取っておくことが必要になります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容

- 取引金額

- 税率ごとに合計した対価の額および適用税率

- 税率ごとに区分した消費税額

- 書類の受領者となる事業者の氏名または名称

太字に記載した項目が、インボイス制度に伴って従来の請求書に加えなければならない項目になります。といっても、後者の「税率ごとに区分した消費税額」は大きな問題ではありません。書式を少し変えれば済む話です。

問題は前者の、「登録番号」です。

この番号なのですが、実は誰でも持っているわけではありません。番号を入手するには「適格請求書発行事業者の登録」を済ませなくてはいけません。

どうして重要なの?

これまでの解説を聞くと、「なんだ~、じゃあ登録して請求書の書式を変えればいいだけなのね」と思うかもしれません。しかしそうは問屋は卸しません。

重大ポイントは下記の2点です。

- 適格請求書発行事業者の登録が行えるのは、消費税の課税事業者のみ

- インボイス制度に対応した請求書・納品書でないと、「仕入税額控除」が受けられない

「エ゛ッ」となる方もいれば、「うーん、まだちょっとピンと来ない」という方もいるでしょう。

消費税の課税・非課税と仕入税額控除について、簡単に解説します。

消費税の納め方

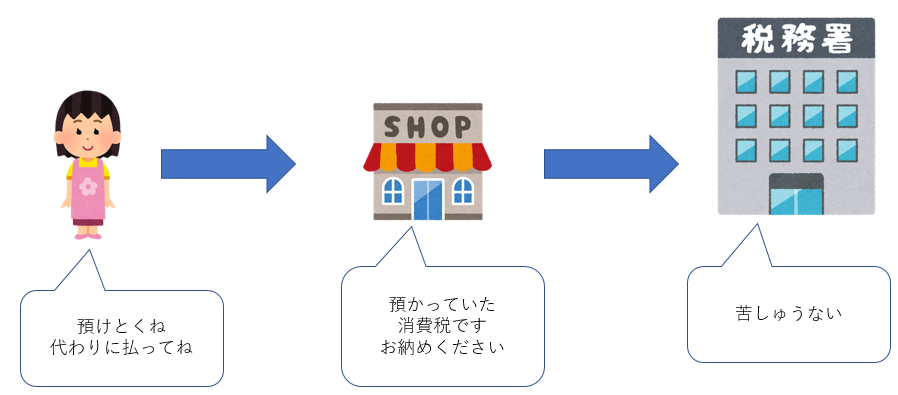

まず消費税の納め方について解説します。みんなが何か買うときにいつも払っているアレです。商品を購入するときにお店の人に渡していますよね?

本来は税務署に払わなくてはいけないのですが、商品を購入するたびに消費者全員に一々帳簿をつけてもらうなんてやってられないので、お店側が一時的に預かって後で一括に払う、という処置をとっているのです。

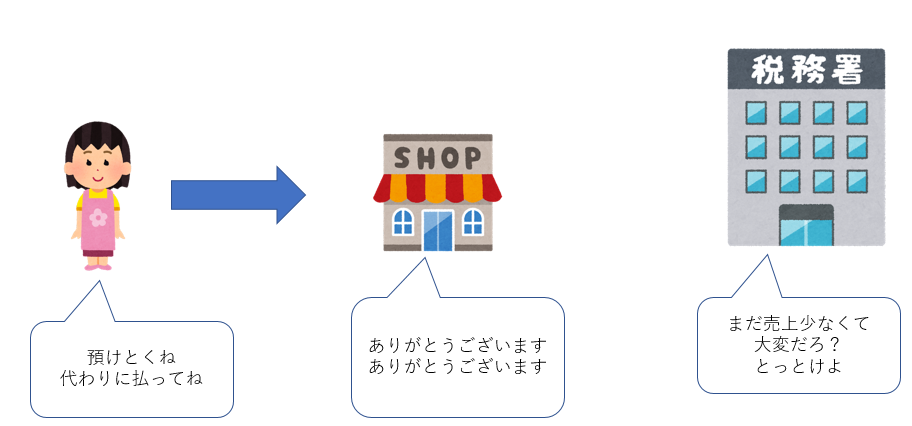

要するにお客さんは、お店に税金を預けているのですね。

消費税の免税事業者

しかし本来はお店はお客さんから預かっていた消費税ですが、特定のお店は、「納めないで利益にしちゃっていいよ~」という寛大な処置が適用されています。このお店たちが「免税事業者」です。太っ腹ですね。

免税事業者の対象は、課税期間の基準期間(基本的に2年前。例外もあり)における課税売上高が1,000万円以下の法人や個人事業主です。つまり、「2年前に売上1,000万円に満たない小規模な人にはサービスしてあげる!」という寛大な御心です。

まぁ、「スタートアップなどが経営しやすくなれば、それが育って課税事業者になったときにいっぱい納税してくれるから生かしておくかゲヘヘ」という魂胆がないとはいいませんが、ありがたいことです。

しかしながら今回のインボイス制度施行に伴って、「免税事業者はインボイスの登録番号が取得できない」という制約が発生しました。

適格請求書を発行するためには、免税事業者は自ら免税という特権を捨てて課税事業者にならなくてはならないのです。

すると、「免税の特権を捨てるなんて嫌だよ。じゃあインボイス制度対応の請求書・納品書なんか発行しなーい」という選択肢も出てきます。しかしそこで立ちふさがるのが、「インボイス制度に対応した請求書・納品書でないと、仕入税額控除が受けられない」という第二のポイントです。

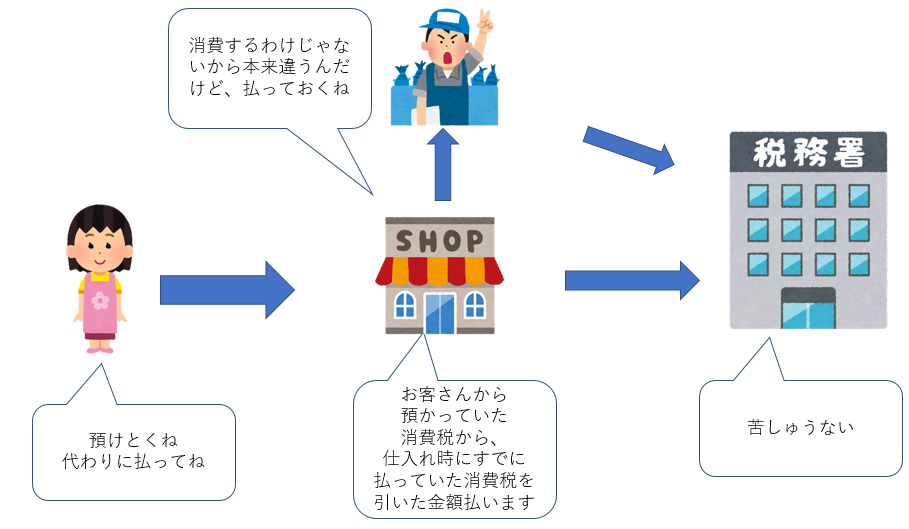

仕入額控除とは

仕入れ額控除とは、「お客さんから預かっていた消費税から、販売した商品の仕入れの際に払っていた消費税分を引ける」というルールです。実際には、仕入値以外にも販売に関わる梱包費や宣伝費などにかかった消費税も引けるのですが、ここでは簡略化のために仕入値そのものに対して支払った税額について解説していきます。

まず、お店は仕入れをするときに消費税を含んだ金額を仕入れ先に支払っていますよね? しかしこれっておかしくないですか?

例えばお客さんに税抜100円で販売する商品を税抜50円で仕入れていたとしましょう。お客さんが納税しなければならない税金は100円にかかる消費税10%の10円です。しかし、仕入れの際に50円の消費税である5円をお店は仕入れ元に払っています。仕入れ元も納税することを考えると、税務署には合計15円の消費税が入ってくるわけです。

この二重課税を回避するために、仕入れに関わった分に支払った税額を差し引くという処理を行います。この場合は、預かっていた10円の消費税から、仕入れの際にかかった5円の税金を差し引き、5円納税する、という形になります。これを消費税の仕入税額控除といいます。

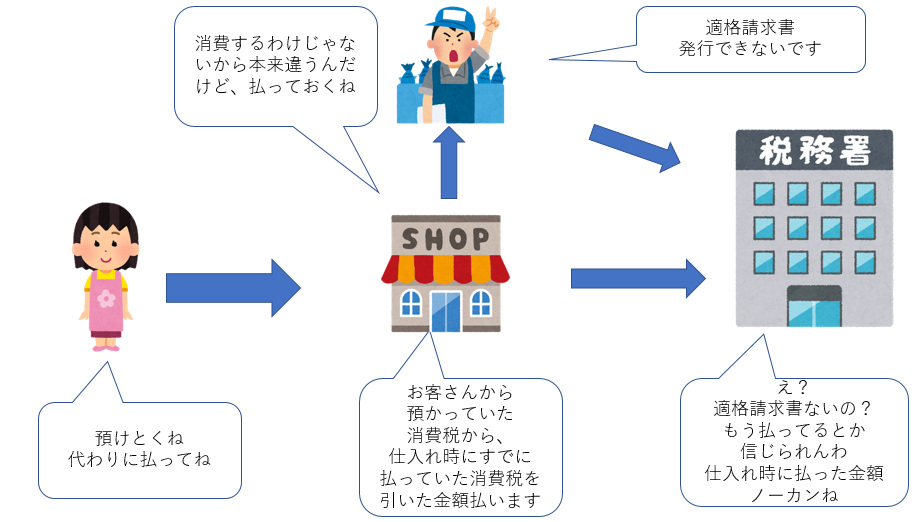

適格請求書がないと……

しかしこの仕入税額控除ですが、インボイス制度施行に伴い、インボイス制度に対応した領収書等でないと適用されない、ということになっています。

ようするに、お店は仕入れ元からインボイス制度対応の請求書をもらわないと甘んじて二重課税を受け入れて15円納税しなければならないわけです。

するとどうなるでしょうか。当然、お店は適格請求書が発行できない仕入元とは取引したくないですよね?

このように、「免税の特権を捨てるなんて嫌だよ。じゃあインボイス制度対応の請求書・納品書なんか発行しなーい」というスタンスを貫くと、他の事業者から発注されにくくなるわけです。

誤解を恐れず簡単に言うなら

超簡単にまとめるとインボイス制度とは「BtoB向けの事業を行っている法人・フリーランスを対象に、消費税免税事業者の権利を剥奪することで、利益にかかる税金を8~10%増税します」という制度です。

BtoCの事業者は、消費者がインボイス対応の請求書などを要求することはあまりないので、「インボイス制度には対応しません」という選択肢は全然ありです。

なお、BtoBやBtoC問わず元々課税事業者である、売上1,000万円を越える事業者にとっては、書類のフォーマットが変わるというだけのお話になります。

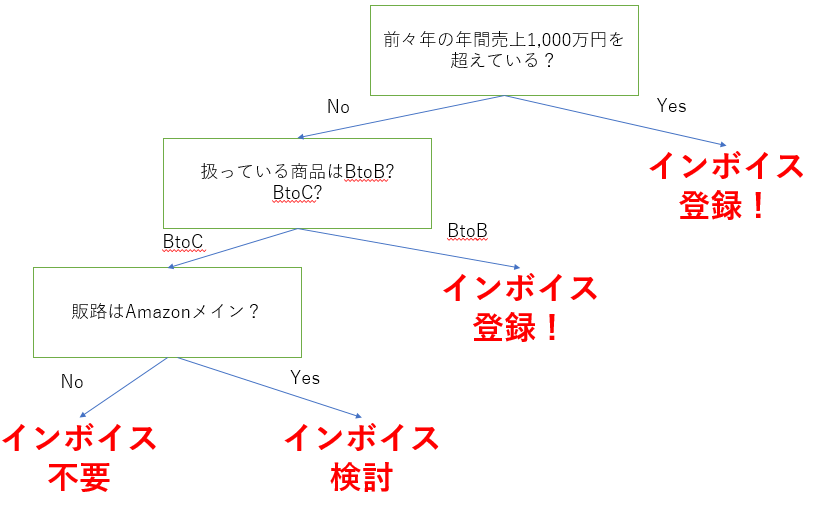

せどりをするならインボイス発行事業者になるべき?

さて、それではせどりの話に行きましょう。せどりをするには、免税事業者の特権を捨ててインボイス発行事業者になるべきでしょうか?

回答は、扱っている商品が一般消費者向けなら登録しなくてもいいです。業務用品など事業者向けの商品をメインに扱っているなら登録しましょう。

上でも記載しましたが、一般消費者は別にインボイス対応の書類は必要としません。事業者は必要です。

しかしながら一部の手法で行っている方には懸念もあります

Amazonでの販売の場合は例外?

せどりを行っている方は、販売先にAmazonを用いているケースは多いでしょう。Amazonでの販売では、インボイス制度に対応する必要がある可能性があります。

Amazonで販売するにあたっては、カートを取得することが重要になります(カートについての詳細はここでは詳しく言及しませんが、カートを取得するとAmazonが多数いる販売店の中からピックアップしてくれて売れやすくなります)。

しかしAmazonが販売店に適格請求書発行事業者であることを求めているのは明白で、また、Amazon側の立場に立った場合に、適格請求書を発行できない販売店にカートを取らせるメリットがありません。

このような事情で、カート取得の基準に、適格請求書発行事業者であるか否かが追加される可能性があります。

もっとも、上記のことは明言されているわけではなく、筆者に推測になります。しかし覚悟はしておいた方がいいと思います。

なので、Amazonでの販売をメインに行っているせどらーさんたちは、インボイス制度に対応しなければならない可能性があります。

せどりにどのような影響が?

この章は、売上が1,000万を超えていたり的確請求書発行事業者に登録したりして、消費税の課税事業者になってしまった方向けへの解説です。

せどりを行うにあたって、インボイス制度が施行されてから気をつけなければならないことをまとめました。

仕入れに注意!

仕入れの際には、仕入れ先が適格請求書発行事業者であることを確認しましょう。もしそうでなかった場合は、仕入税額控除を受けられなくなり、納めなければらない税金が増えてしまいます。

経費に注意!

仕入税額控除は、販売するものそのものの他にも、梱包費などの各種経費にも適用されます。なので、備品などを購入する際にも適格請求書発行事業者から購入しましょう。

事業者向けの販売に注意!

事業者向けの業務用商品を販売する際には、適格請求書発行事業者であることを明記して販売しましょう。買い手側がとても気にするポイントです。

まとめ:要するにどうなるの? 何をすればいいの?

長々と書いてしまいましたが、ここまでの解説を簡単にまとめると以下のようになります。

といっても、上図は2023年2月現在の情報を基に記載しておりますので、各販路の方針の変更等があれば話は変わってきますので、最新の情報を入手して各々の責任で判断してください。

また、インボイスに登録したならば、下記の2点に注意してください。

- 仕入れや備品の購入は適格請求書発行事業者から行うこと!

- BtoB向けの販売をする場合はインボイス対応の領収書などを提出すること!

せどりで不安があるなら

このようにインボイス制度はせどりにも関わってくる重大な制度です。せどりもやはり1つの事業ですので、法律周りはチェックしていかなくてはなりません。

しかしながら、特に軌道に乗るまでの始めたての期間は、そこまで気が回らないと思いますし、気を回す時間は仕入れなど事業の成長に関わるタスクに当てたいものです。

下記のLINEでは、せどりや副業全般に関わる相談を受け付けています。何かございましたら、お気軽に相談を持ち掛けていただければお答えいたします。

コメント

[…] これはせどりに限らず、副業全体の向かい風です。インボイス制度とは、詳しくは別記事に譲りますが、簡単に言うと増税です。実質的な対象はBtoB事業を行っている小規模事業者ですが、Amazonで販売している場合はBtoC商品を扱っている場合でも増税を受け入れられなければならないかもしれません。 […]